どうもこんにちはぽてるです。

今日は私も非常に気になっている家庭で必要な保険について調べてきました。

医療保険って必要なのか?また、加入しないと何かあったとき非常に困る保険とはなんなのか。

私なりに調べてきましたので、ぜひご覧ください。

この記事のまとめです。

- 日本の公的医療制度が充実していることから、民間の医療保険はいらないと言われている。

- 医療費のための貯蓄が十分ある人は、医療保険加入は不要。

- 差額ベッド代や先進医療にかかる費用は公的医療保険適用外。この2つを希望する人は民間医療保険への加入が必要。

公的医療保険制度とは

私もそうなんですが、とりあえず医療保険に入ってれば安心!みんな入ってるし!っていう人は少なくないと思います。

日本人特有なのかはわかりませんが、みんなと一緒なら安心感がすごくあるんですよね。それで保険の人に言われるがまま加入してしまうという・・・。

今回保険についていろいろ調べたところ、結構損してる気がしてきました・・・。

公的医療保険制度の充実

日本人は国民皆保険への加入義務があり、公的医療保険に全員が加入しています。

この制度は、医療でかかるお金が個人負担が3割ですみ、残りの負担を国がしてくれるという素晴らしい制度です。

また会社員や公務員であれば、保険料の負担が会社と折半になります。仮に月3万円の保険負担があれば1万5千円で済むんですね。会社員の方々はおそらく給与明細にも書いてあると思います。

日本という国は、質の高い医療と公的医療保険が受けられる素晴らしい国なんですね・・・。調べるまでよくわかってなかったです。

日本の公的医療保険制度は世界的にも評価されている制度なようです。

高額療養費制度

続いて、高額療養費制度についてみていきます。

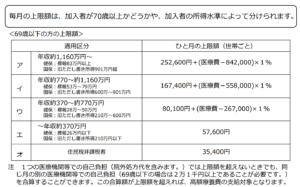

高額療養費制度とは、医療機関や薬局の窓口で支払った額が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。

要は、ひと月の医療費が決められた額を超えた際には、その超えた分のお金は戻ってきますという制度です。

上限額は所得によってことなるため、所得が多ければ多いほど負担額は多くなるようです。

(厚生労働省ホームページ参照)

こちらは厚生労働省のホームページに載っていたものです。

一般的な家庭(年収370~770万円)では、高額な医療費がかかったとしても、約8万円を超えれば払い戻しをうけることができるため、貯蓄がある人は貯蓄でまかなうことができそうです。

ここまで見て頂いた方は、日本の公的医療制度がどれだけ優秀かわかっていただけたと思います。

次からはどんな保険が必要でどんな保険が入らなくていいのかを見ていきたいと思います。

加入すべき保険って何?

公的医療制度が優秀な日本で入るべき保険とは何があるでしょうか。

公的医療保険で保障されていない部分をカバーする保険

公的医療保険でもカバーされていない保障があります。「入院時の個室代」や「先進医療にかかる費用」です。

個室代は自分は大部屋に入るから大丈夫という方には必要ありませんが、女性の方などでプライバシーの問題や個室のほうが気兼ねなくていいという方は、民間医療保険に加入したほうがいいと思います。

平均的な1人個室代が1日7000円程度ですので、1週間入院となると約5万円の入院費となります。なかなか痛い出費ですよね。

民間医療保険に加入していれば、お金を気にすることなく、個室を選ぶことができるでしょう。

次に先進医療にかかる費用です。

先進医療にかかる費用とは、ある程度実績を積んで確立され、厚生労働省に「先進医療」として認められた、特定の大学病院などで研究・開発された難病などの新しい治療や手術です。

先進医療は、公的医療保険の適用外となりますので、先進医療を希望する際は、だいたいになりますが数十万円から高額なものにあっては数百万円へ費用が必要になります。

これを実費で負担するのはかなりの貯蓄がないときびしいですよね・・・。

このため、先進医療の選択肢を視野に入れている方は、民間医療保険の加入を検討してもよさそうです。

私が必要だと思う保険について

いろいろ調べた結果、私には医療保険は不要かなーと感じています。

入院した際には大部屋で大丈夫ですし、先進医療については保険適用のものでよいかなと考えているからです。

そんな中でも私が必要だと思う保険について考えていきます。

3大疾病になった場合の保険

わたしが一番恐れているのは、がんになることです。

調べて分かったのですが、医療保険は基本的に入院しないとお金が下りないものが多いのです。私が今は言っている保険もそうなのですが・・・。

がんになった場合、入院することもあるでしょうが、基本は通院で治療にあたると思います。

長期にわたる治療になった場合に、医療保険では対応しきれないことが多いようです。

また、医療保険には3大疾病特約があります。しかし特約では、3大疾病にかかった場合に一時金としてまとまったお金がもらえることが多いです。

しかし私は、3大疾病にかかったあと、働けなくなることを一番恐れているため、その場合の保険は就労不能保険などに加入をする予定です。

以上のことから私は、3大疾病保険・就労不能保険、この2つには加入しようと思っています。(就労不能保険は加入済みです)

生命保険について

続いて、生命保険です。

生命保険は、私が死んでしまったとき、家のローンはなくなりますが、子どもの教育費など妻の収入だけでは難しくなってしまうことが予想されるため、加入しています。

この保険は私に何かあったときの重要度が高いため、このまま継続予定です。

自動車保険について

自動車保険についても何かあったときに(人身事故や自分が大けがするような事故)必要となってくるので加入しています。

何千万もの相手への治療費などになった場合、払いきれるわけもないですからね・・・。

ただ、私は車両保険には加入していません。

車両保険は自分の車を修理したり、自然災害などで自分の車が損害を受けた場合に使用できる保険です。

事故で自分の車が故障した場合、私の車なんかがもう古い車ですのでもう乗り換えるつもりでいます。そのため、車両保険はいらないかなーといい考えです。

もしもの修理費のために、保険料を払うのならば、その分貯金しますよという考えです。

ただし、車に思い入れのある方などは、入ったほうが安心だと思います。私は車は走ればいいという考えなので・・・。

まとめ

いかがでしたでしょうか。

皆さんの中にも、ただ保険の人に言われるがままに保険に加入している人も少なくないと思います。

私もそうでしたしね・・・。ただ、投資を始め、月々の支出を見直す中でちょっと払いすぎかな?という思いが出てきました。

投資を始めた副産物が出始めた気がします。笑 以前よりも家計簿をしっかりつけるようになり、無駄遣いも確実に減っています。

この調子で保険も必要なものだけ入り、入金力を高めて投資に臨んでいきたいですね。

今回の記事のまとめです。

- 民間の医療保険は、公的医療保険でカバーされていない範囲(差額ベッド代や先進医療にかかる費用)を保障するものに加入しよう!

- 民間医療保険は貯蓄がしっかりできている人は入る必要はない!けれど安心を求める人は必要なもののみ加入しよう!(私は安心のために3大疾病の保障を入れようと思っています)

- 何かあったとき(命にかかわるようなこと)の保障はしっかりしよう!一生を棒に振る可能性もありますので。

コメント